如何分析渠道效果的边际效应——选自《电商流量数据化运营》

“营销渠道投入与产出呈现显著的边际效应。随着营销费用增加,受众精准度下降导致转化率等回报效率边际递减;同时,在竞价机制下,流量规模扩大会加剧竞争,致使单位流量成本边际递增。借助散点图、数据透视表分组及趋势线拟合等分析方法,可有效过滤数据噪音,量化渠道的指数或线性变化规律,进而精准控制营销资源投入,实现回报最大化。”

营销渠道效果的边际变化规律与数据分析

渠道效果边际变化规律概述

营销渠道效果的一个基本规律是:当营销投入变化时,其产生的营销效果也是变化的,且变化可能不是线性的,而是呈现特定的边际效应。

例如:当广告费用持续增加时,转化率在缓慢下降;当流量规模增加时,单位流量的成本却在上升。找到不同渠道的边际效应规律,有利于增加对渠道的认知,并能更好地控制营销资源的投入并使企业回报最大化。

渠道回报效率的边际递减效应

随着营销渠道广告费用的增加,其回报效率可能出现边际递减效应。回报效率可以是转化率、ROI 等转化效率类的指标。

例如,当广告费用在 10 万量级时,每 1000 块钱能带来 10 个订单;当广告费用增加到 100 万量级时,每 1000 块钱可能只能带来 8 个订单。

回报效率边际递减效应几乎存在于所有的营销渠道,主要原因在于:原来低广告费用下的**“精准人群”会随着广告费用的增加变得更加“宽泛”**,由于投放人群质量的降低而导致转化效果的下降。

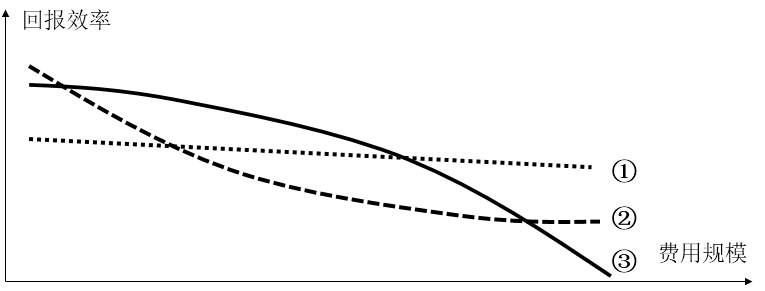

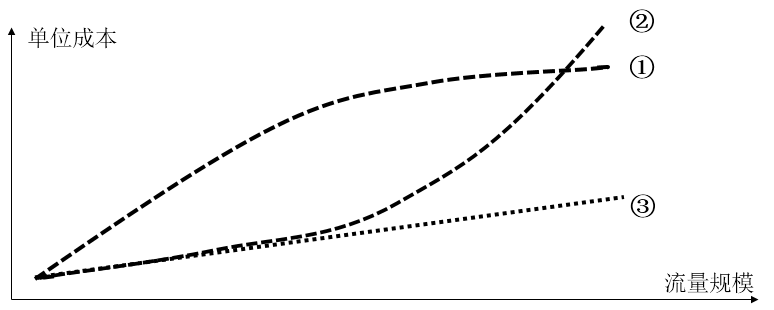

不同渠道有不同的递减特征。图 6-8 列出了 3 种常见的递减曲线:

- ① 为线性递减模式:回报效率会随着费用的增加而线性降低。

- ② 和 ③ 都为指数级递减模式:回报效率会随着费用规模的增加而呈现不同的降低效率。

下面以附件“第 6 章”-“6-3”数据为例,分析 Google Ads 投放费用与订单转化率的关系。

步骤一:通过散点图观察投放费用与转化的关系

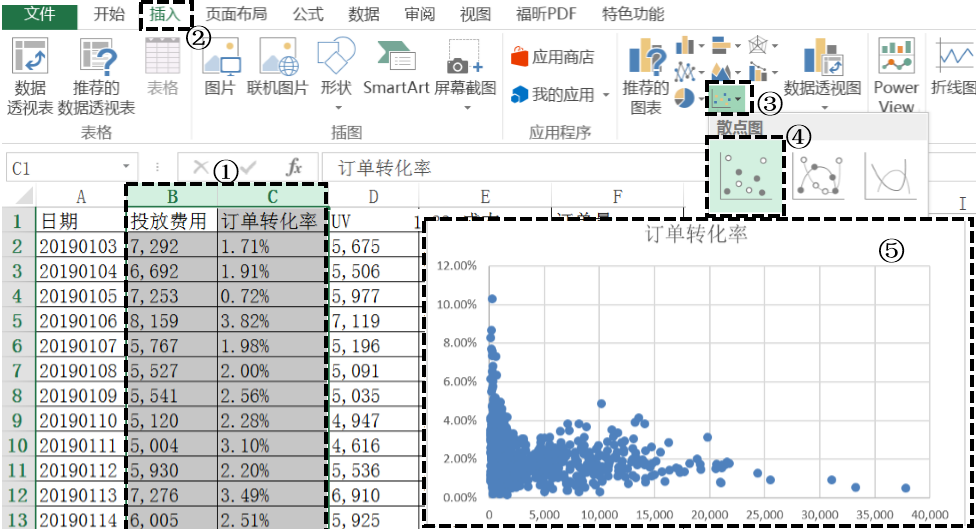

如图 6-9,选择 B 列投放费用和 C 列订单转化率两列(图中①);依次点击顶部菜单 “插入”(图中②) -> “图形”(图中③) -> “散点图”(图中④);弹出图中⑤的散点图结果。

散点图横轴是投放费用,纵轴是订单转化率。通过散点图结果可以看到,当投放费用规模增加时,订单转化率在下降。下降趋势与图 6-8 中的曲线 ② 更吻合。

步骤二:分析不同费用区间内的转化率

该步骤通过数据透视表结合分组功能,量化每个投放费用区间下的转化率变化情况。

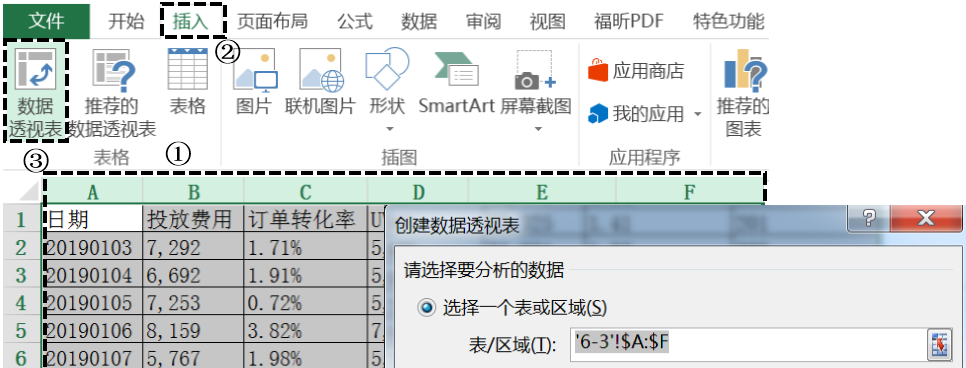

- 新建透视表:如图 6-10,先选择从 A 列到 F 列所有数据(图中①),点击顶部菜单栏 “插入”(图中②) -> “数据透视表”(图中③)。为了与后续案例区分,将透视表重命名为

6-3_PivotTable1。

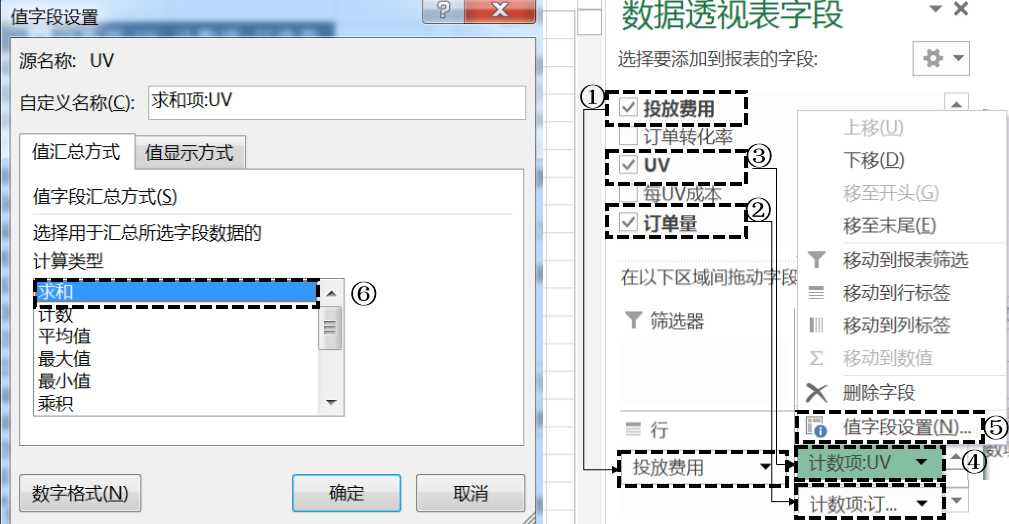

- 设置透视表字段:如图 6-11,分别将投放费用拖入“行”(图中①),将 UV 和订单量拖入“列”(图中②和③)。将 UV 和订单量的汇总计算方式从“计数”改为“求和”。以 UV 为例:点击“计数项:UV”(图中④),在弹出的菜单中点击“值字段设置”(图中⑤),在弹窗中点击“求和”(图中⑥)。

- 数据分组:接下来对行标签“投放费用”分组。在图 6-12 数据透视表中点击“行标签”中的任意数据(图中①);点击鼠标右键,并在弹窗中选择“创建组”(图中②);在弹出的“组合”窗口中,设置“步长”为 5000;点击确定后得到分组结果(图中④)。

- 新建计算字段:由于订单转化率是一个比例值,因此不能直接通过原始的订单转化率求均值,而是要基于不同分组的 UV 和订单量的汇总值重新计算。过程如图 6-13,点击透视表中顶部菜单 “分析”(图中①) -> “字段、项目和集”(图中②) -> “计算字段”(图中③)。在弹出的“插入计算字段”中,在名称中输入

订单转化率_new(图中④),在“公式”中输入=订单量/UV(图中⑤),得到新的计算字段(图中⑥)。

图 6-13 新建订单转化率计算字段

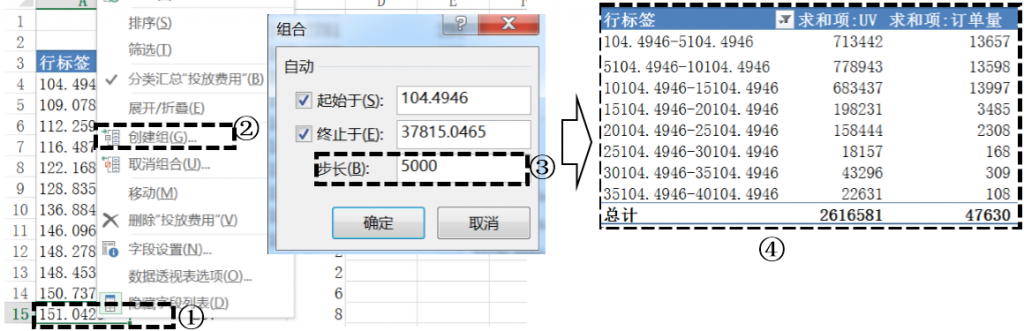

为了更直观地分析结果,可以将表中的投放费用和 订单转化率_new 单独通过条形图呈现。如图 6-14,总体转化率递减规律大体以投放费用 10104 为界呈现出一定的波动;当投放费用超过 10104 时,总体订单转化率呈现下降趋势。

例如,当投放费用为 10104.4946 - 15104.4946 时,转化率在 2.05%;当投放费用为 25104.4946 - 30104.4946 时,转化率在 0.93%;整体下降趋势比较明显。

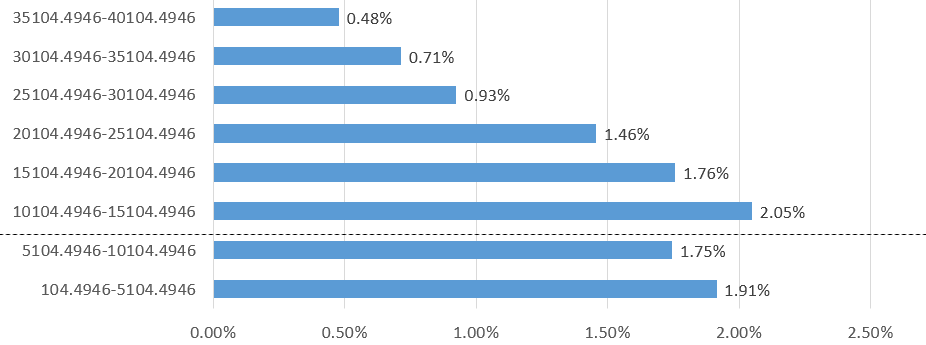

对投放费用 > 10104 的数据递减规律进一步研究。如图 6-15,将透视表的投放费用区间以及 订单转化率_new 单独复制出来,并选择 10104.4946 以上的区间(图中①),点击顶部菜单栏 “插入” -> “图形”(图中②) -> “二维柱形图” 中的第一个(图中③),得到普通柱形图(图中④)。

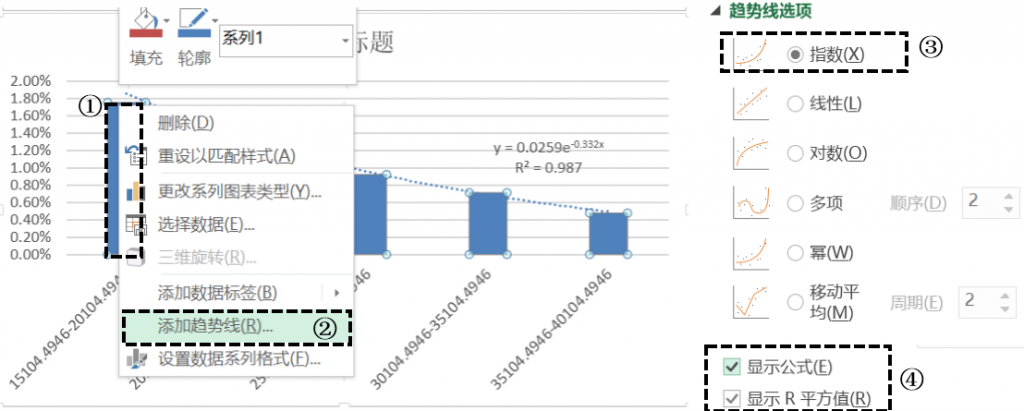

接下来添加趋势线,如图 6-16,点击柱形图任意图形(图中①),鼠标右键弹出的菜单中选择 “添加趋势线”(图中②),在右侧趋势线选项中,选择 “指数”(图中③),勾选 “显示公式” 和 “显示 R 平方值”(图中④)。

上述操作完成后,在图形中新增一条趋势线,并显示公式和 R 平方值:y = 0.0309e^(-0.298x),R² = 0.9742。

R² 高达 0.9742 说明了这个公式对于当前数据的拟合程度非常高(最高为 1)。通过该公式可以推导出转化率随着投放规模增加产生的指数递减趋势。在 Excel 中,该公式表示为:

excel

其中 x 的取值为 1, 2, 3...,对应到本案例为从 10104.4946 开始的每个区间。例如,当 x = 2 时,对应的区间为 15104.4946 - 20104.4946,对应的预测转化率为 y = 0.0309 * exp(-0.298 * 2) = 1.70%,实际转化率为 1.76%。

渠道单位成本的边际递增效应

随着营销渠道流量规模越大,其每个流量的单位成本可能出现边际递增效应。单位流量成本可以是每次点击成本、每会话成本、每 UV 成本、每订单成本等指标。

例如,当流量规模在 1 万量级时,每次点击成本可能是 1 元;当流量规模增加到 10 万量级时,每次点击成本可能增加到 1.2 元。

渠道单位流量成本的边际递增效应主要存在于带有竞价机制的流量渠道中,包括硬广告中的 DSP、RTB、程序化投放广告,SEM、信息流渠道等。在其他渠道上则可能体现不同的特性,例如:

- EDM 和短信营销:随着人群发送规模的扩大(对应的是总费用的增加),单位发送的成本是边际降低的。

- 大众传播性质的媒体:采买方式往往是 CPD(例如互联网门户广告、导航类广告等),其可能呈现出单位成本不变、单位成本增加或降低等不同趋势。

竞价类渠道需要广告主围绕精准投放人群展开“争夺”。虽然除了竞价外,还会有账户质量、相关性、匹配度等因素的考量,但出价仍然是竞价排名的核心影响因素之一。

以 SEM 中的关键字投放为例:当营销费用较少时,可以通过拓展长尾词、通用词等挖掘流量洼地,此时的点击成本可以非常低;但当这些词的成长形成瓶颈时,企业必须与更多的竞争对手通过竞价的方式获得广告展示机会。这就导致流量规模越往上走,需要面对的竞争环境越激烈,因此单位流量成本就越高。

单位流量成本随流量规模的递增可能呈现图 6-17 的关系:

- 图中 ① 和 ② 为指数级增长。

- 图中 ③ 表示线性增长模式,成本增长率保持稳定。

下面以附件“第 6 章”-“6-3”数据为例,分析 Google Ads 流量规模(UV)与每 UV 成本的关系。本案例的操作方法与上一节完全相同,因此不再重复介绍中间过程,主要以关键性结果讲解为主。

步骤一:通过散点图观察 UV 与每 UV 成本的关系

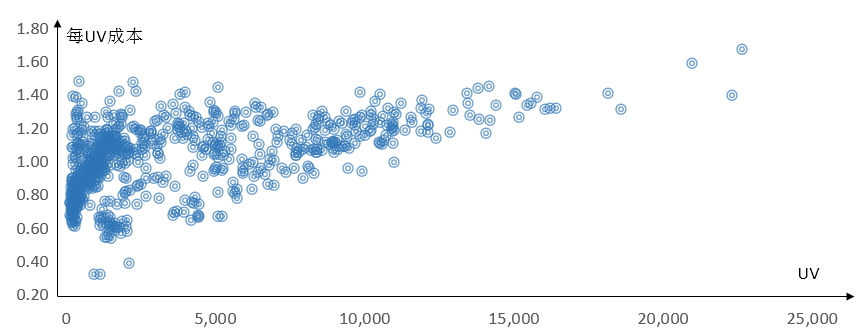

通过对 UV 和每 UV 成本创建散点图,得到如图 6-18 结果。观察发现,当 UV 规模增加时,每 UV 成本也在增加,且二者的线性关系较为明显。

步骤二:分析不同 UV 规模区间内的每 UV 成本

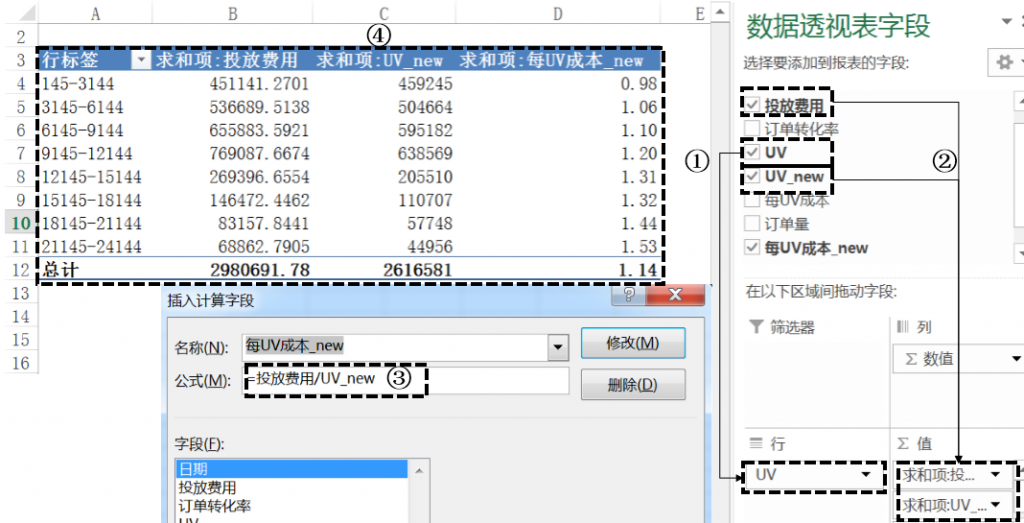

本步骤中,由于要基于数据透视表中的 UV 划分区间,同时还要基于 UV 重新计算每 UV 成本,因此将 UV 单独复制一列命名为 UV_new,然后再新建透视表并重命名为 6-3_PivotTable2。

在图 6-19 中,将 UV 拖入“行”(图中①),作为后续划分区间的字段;将 UV_new 拖入值并设置为求和汇总计算方式(图中②);插入新的计算字段 每UV成本_new,公式:=投放费用/UV_new(图中③)。

注意:这里不能使用

=投放费用/UV,因为 UV 已经作为划分区间的字段使用,得到的是一个分组字符串,而非原始的 UV 求和。

对 UV 分组设置步长为 3000,得到结果如图中④。

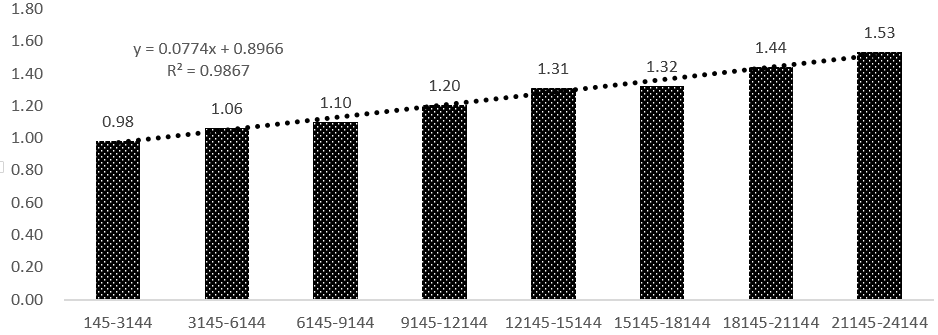

将新计算得到的 UV 规模分组与 每UV成本_new 进行柱形图展示。如图 6-20,展示了随着 UV 规模的提升,每 UV 成本在逐渐提升。

通过 Excel 的数据趋势线提供的拟合功能,得到了 y = 0.0774x + 0.8966 以及 R² = 0.9867。其中 x 为不同 UV 区间(横轴表示),y 为每 UV 成本(纵轴表示),R² 高达 0.9867 说明了拟合程度非常高。

核心结论:每 UV 成本与 UV 规模区间呈现高度相关线性关系。当 UV 以 3000 区间递增时,每增加 1 个区间(即 3000 UV),每 UV 成本增加 0.0774 元(方程的系数项)。基于该规律可得到不同递增规模下对应的每 UV 成本值。

知识拓展:基于数据分组后的规律发掘

在图 6-18 中,基于散点图得到的 UV 与每 UV 成本的关系,虽然也呈现较为明显的线性相关关系,但如果基于原始数据做分析,会发现二者的相关性并不是非常显著。例如,可以使用 Excel 中的数据统计模块,对 UV 和每 UV 成本计算相关性,得到二者的相关性的得分为 0.54,仅从数据来看并不属于显著的线性相关。

当将数据做分组后再做分析,会发现分组结果呈现了更加显著的线性关系,主要原因在于:

- 在分组时可以指定不同的分组规则:分组决定了数据集合的范围和边界。本小节的案例基于整数步长分组,在后续业务解释和应用时更加直观方便。除此之外,还有等频法、分位数法、均值标准差法、模型法等。读者可选择对后续使用最有利的方式实现分组。

- 基于分组数据会重新计算组内趋势:通过分组后对数据的汇总计算,更能突出数据整体趋势,同时利于过滤噪音。常见的汇总方式:

- 一类是集中性趋势:指标包括求和、计数、平均值、中位数(使用场景更多)。

- 一类是离散化趋势:指标包括方差、最大值、最小值等。

因此,当原始数据没有显著规律时,可以考虑先分组汇总计算再进行分析,就比较容易找到数据规律。有关流量渠道的分组分析,会在 6.7 中介绍更多内容。